Par Daniel Haguet, Professeur de Finance, EDHEC Business School

Le 31 décembre 2019, lors de la traditionnelle promotion civile de la Légion d’honneur, ont été décorés ou promus des artistes (Chantal Lauby, actrice et ancienne membre du groupe d’humoristes de Canal plus « Les Nuls », le chanteur Gilbert Montagné, etc.) des scientifiques (Gérard Mourou, prix Nobel de physique 2018)… et le président de la filiale française de BlackRock, Jean‑François Cirelli, déjà chevalier de La légion d’honneur depuis avril 2006 est promu au grade d’officier sur proposition du premier ministre. La couverture par les médias de cette décoration (une parmi un total de 487 personnes!) a déclenché des salves de critiques de la part de responsables politiques et syndicaux. Ceux-ci arguant que, dans le contexte actuel de la réforme des retraites, cette distinction allait faire la promotion de la « retraite par capitalisation» et encourager des fonds de pension ».

Ces deux questions sont fondamentales et nécessitent d’être examinées au-delà des préjugés idéologiques.

Les Français déjà tournés vers la capitalisation

Traditionnellement, les systèmes de retraite sont divisés en deux catégories :

- les régimes par répartition, où les cotisations des actifs actuels financent les pensions versées aux retraités actuels. L’équilibre du système repose sur le rapport cotisant/retraité et sur le pourcentage d’actifs dans le nombre de cotisants. Le régime par répartition est un système de mutualisation.

- En France, il est très largement majoritaire les régimes par capitalisation, qui reposent sur les cotisations individuelles des participants, qui sont investies sur des supports financiers et qui débouchent en capital ou en rente viagère à la retraite. Les supports financiers peuvent être de nature très variées : actions, obligations, etc.

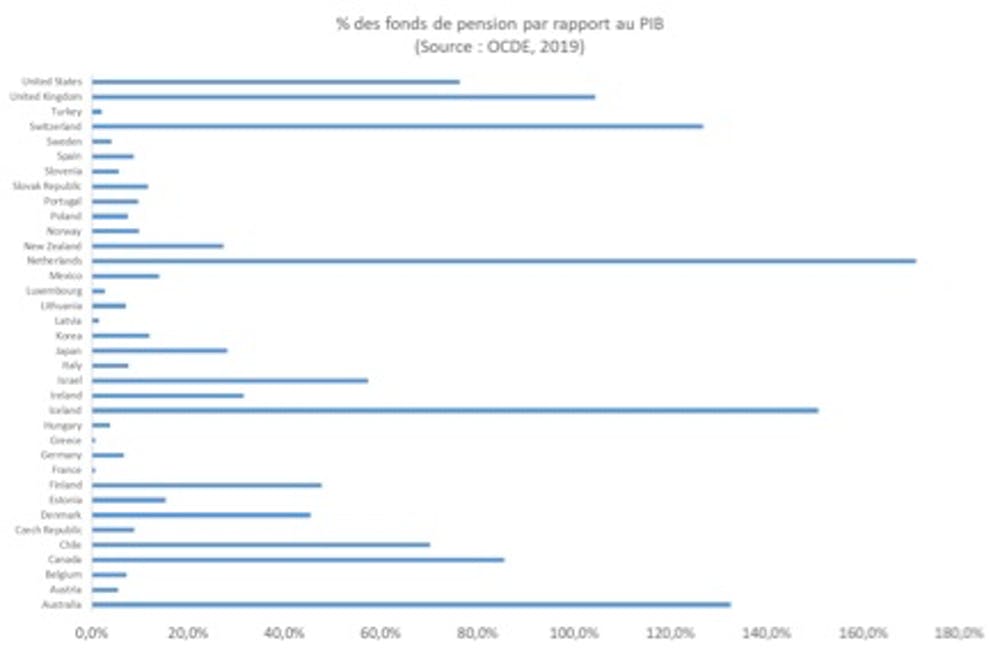

Or, si le régime par répartition reste le socle de notre système de retraite, il semble que les Français aient décidé eux-mêmes de le compléter par l’adhésion à des dispositifs individuels par capitalisation, bien avant qu’il ne soit question de réforme des retraites pour laquelle BlackRock est accusé de faire du lobbying.

Le dernier baromètre AMF de l’épargne et de l’investissement montre ainsi clairement que la proportion de nos compatriotes qui souhaite « disposer d’un capital en vue de la retraite » passe de 69 % en 2017 à 72 % en 2018. Lesquels épargnants français, ont investi en 2019, malgré la baisse continue des taux de rendement sur les actifs en euros, 144,6 milliards d’euros bruts sur des contrats d’assurance-vie dont 39,6 milliards sous forme d’unités de compte, soit 27 %, ce qui est le pourcentage le plus élevé depuis des années.

La vraie question n’est donc plus de s’inquiéter de la mise en place de dispositifs de préparation à la retraite individuels sur le principe de la capitalisation, ils existent déjà. La vraie question est de les encourager et de faciliter leur utilisation par les épargnants. C’est là justement l’objectif de la Loi Pacte, adoptée en 2019, qui prévoit le lancement de nouveaux plans épargnes retraites (PER) courant 2020. Ces derniers sont censés permettre plus de lisibilité, plus de souplesse, ou encore plus d’options de sortie.